こんにちは。

この記事をご覧のあなたは「年金加算って何?」「振替加算とどう違うの?」と気になっているのではないでしょうか?

年金は人生に直結する大切なお金の制度ですが、正直とても複雑で、「知っている人だけが得をする」仕組みでもあります。実は私自身も、親の年金手続きを手伝ったときに“知らなかったら年間で何十万円も損していた”という経験をしました。だからこそ、この記事では 「年金加算」と「振替加算」 について、わかりやすく、かつ実際に活用できる内容をお届けしたいと思います。

「年金加算」とは?

まず押さえておきたいのが「加給年金額」です。一般的に「年金加算」と呼ばれることが多いのがこの制度です。

これは、老齢厚生年金を受け取る人に“生計を共にしている配偶者や子どもがいる場合”に上乗せされる仕組みです。イメージしやすく言えば「扶養手当の年金版」のようなもの。

具体的な加算対象は次のようになっています:

- 配偶者(65歳未満)

- 18歳到達年度の末日までの子

- 20歳未満で一定の障害状態にある子

つまり、現役時代にしっかり保険料を納めてきた人に対し、「扶養家族がいるなら年金を上乗せして生活を支えましょう」という考えがもとになっています。

「振替加算」とは?

一方で「振替加算」という言葉。これを耳にしたとき、「加給年金とどう違うの?」と混乱する方が多いのですが、仕組みを知ってしまえばシンプルです。

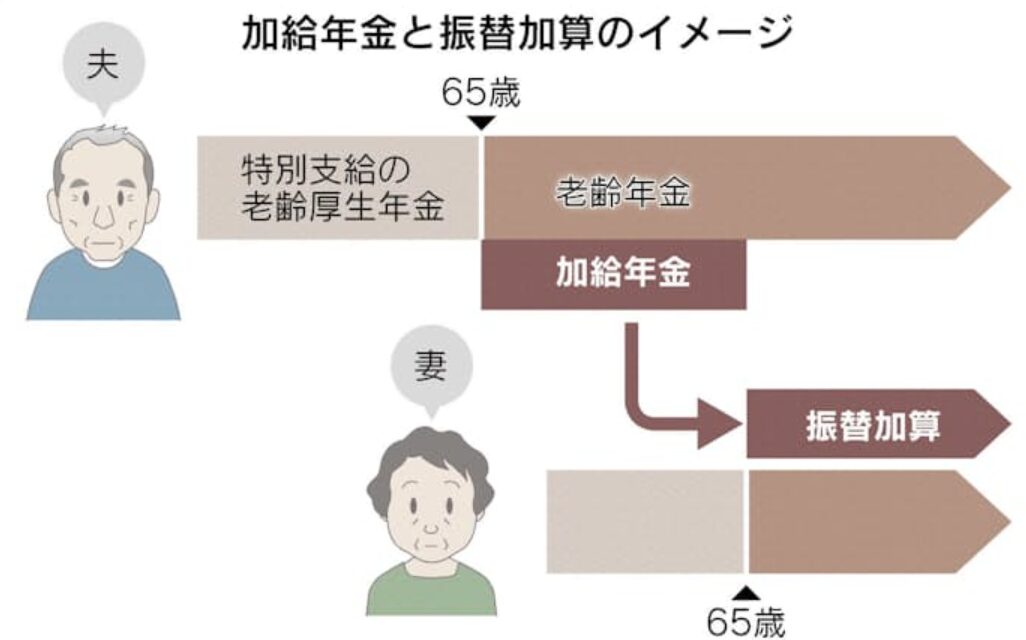

振替加算は、加給年金を受けていた配偶者が65歳になったとき、その人自身の年金(主に老齢基礎年金)に振り替えられる加算部分のことを指します。

例を挙げると、

- ご主人(厚生年金加入者)が老齢厚生年金を受給中

- 奥様が65歳未満だったため、奥様分の加給年金が支給されていた

- 奥様が65歳になると自分の「老齢基礎年金」の支給が始まる

- その際、加給年金が終了し、代わりに「振替加算」が奥様の基礎年金に上乗せされる

という流れになります。

つまり、「加給年金 → 振替加算」というバトンタッチが行われるのです。

よくある誤解

この仕組み、実は多くの人が誤解しています。

- 振替加算は誰でももらえるわけではない

- 配偶者が65歳になっても、自動的に振替加算が受け取れるわけではない

- 生年月日や加入期間によって加算が受けられないケースもある

特に振替加算は生年月日に細かい制限があります。昭和41年4月1日以前に生まれた妻など、条件を満たさないと対象外になるのです。「私は対象外だった!」と知って驚く方も多いんですよ。

なぜ大事なのか?

ここまで読んで「なるほど~」と思った方。ではなぜ、この知識がそんなに大事なのでしょうか?

答えはシンプルです。

👉 申請をし忘れると、もらえるはずの加算が一切もらえないからです。

年金制度の恐いところは、たとえ権利があっても、自分から動かない限りお金が支給されないケースがあることです。実際、「振替加算を知らずに申請していなかった」という例は珍しくありません。

これは年間で数万円、長ければ数百万円単位の損になります。老後の生活費を考えると大打撃ですよね。だからこそ、この仕組みを理解して備えることが何より重要なのです。

どんな人が対象になるの?(ざっくりチェックリスト)

あなたが対象になるかどうか、ざっくりチェックできるポイントをまとめました。

加給年金の対象になりやすいケース

- 厚生年金を受けている

- 配偶者が65歳未満で無収入あるいは一定以下の収入

- 扶養している子どもが18歳未満

振替加算の対象になりやすいケース

- 配偶者が老齢厚生年金を受けている

- 自分が65歳になった

- 生年月日が昭和41年4月1日以前

- 自分の年金額が少ない

このチェックに複数当てはまる場合は、実際に年金事務所へ確認してみると良いでしょう。

申請方法と注意点

「自動で反映されるんじゃないの?」と考える方も多いですが、ここでのキーポイントは 「加給年金は原則自動支給だが、振替加算は申請が必要な場合がある」 という点です。

さらに、戸籍関係書類や生計維持関係を証明する書類が求められることもあります。

もし不安であれば、年金事務所に相談するか、社会保険労務士のサポートを受けるのも選択肢のひとつです。

実際の受給額イメージ

年によって変動しますが、例えば2025年度の標準的な額では:

- 配偶者の加給年金:年額約22万円前後

- 子どもの加給年金:年額約22万円前後(第2子以降は約7万円前後)

- 振替加算:年額約11万円前後(生年月日により差あり)

「わずかな金額では?」と思うかもしれませんが、生涯単位で見ると数百万円規模になります。コツコツした積み重ねが老後の生活を大きく変えるのです。

まとめ

ここまで「年金加算」と「振替加算」の仕組みを整理してきました。

- 「加給年金」は厚生年金を受け取る人に扶養家族がいるときに上乗せされる

- 「振替加算」は配偶者が65歳になったとき、自分の基礎年金に乗り換えて加算される

- 条件や生年月日によって受給できないケースもある

- 申請漏れに注意!

そして何よりも大事なのは、「知っておくこと」が第一歩です。

今この記事を読んでくださったあなたは、すでに周りの人より一歩リードしています。ぜひ一度、ご自身やご家族の年金記録を確認し、必要であれば年金事務所に相談してみてください。

それが、老後の安心をつくる一番の近道になります。

コメント